101 Alınan Çekler Hesabı, Çekler, yazılı değerleri...

Kıdem Tazminatı

Kıdem Tazminatına Hak Kazanımı :İşyerinde en az 1 yıl çalışmış olan işçilerin kıdem tazminatına hak kazanması için iş sözleşmesinin aşağıdaki nedenlerle sona ermesi şarttır.

1- İşveren tarafından İş Kanunu’nun 25. maddesinin II numaralı bendinde gösterilen sebepler dışında işçinin işten çıkarılması.

2- İşçinin İş Kanunu’nun,24. maddesi uyarınca işi bırakması.

3- Muvazzaf askerlik hizmeti dolayısıyla işçinin işten ayrılması.

4- Yaşlılık, emeklilik veya malullük aylığı yahut toptan ödeme almak amacıyla işçinin işi bırakması.

5- Kadın işçinin evlendiği tarihten itibaren bir yıl içerisinde kendi arzusu ile işten ayrılması.

6- İşçinin ölümü.

Kıdem Tazminatının Ödenmesi :

1- İşçinin işe başladığı tarihten itibaren iş sözleşmesinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir.

2- Bir yıldan artan süreler için de aynı oran üzerinden ödeme yapılır.

3- İşçilerin kıdemleri, hizmet akdinin devam etmiş veya fasılalarla yeniden akdedilmiş olmasına bakılmaksızın aynı işverenin bir veya değişik işyerlerinde çalıştıkları süreler göz önüne alınarak hesaplanır.

4- İşyerlerinin devir veya intikali veya herhangi bir nedenle bir işverenden başka bir işverene geçmesi veya başka bir yere nakli halinde işçinin kıdemi, işyeri veya işyerlerindeki iş sözleşmesi sürelerinin toplamı üzerinden hesaplanır.

5- Aynı kıdem süresi için bir defadan fazla kıdem tazminatı veya ikramiye ödenmez.

6- Kıdem tazminatının hesaplanması son ücret üzerinden yapılır.

7- Parça başı, akort, götürü veya yüzde usulü gibi ücretin sabit olmadığı hallerde son bir yıllık süre içinde ödenen ücretin o süre içinde çalışılan günlere bölünmesi suretiyle bulunacak ortalama ücret bu tazminatın hesabına esas tutulur.

8- Son bir yıl içinde işçi ücretine zam yapıldığı takdirde, tazminata esas ücret, işçinin işten ayrılma tarihi ile zammın yapıldığı tarih arasında alınan ücretin aynı süre içinde çalışılan günlere bölünmesi suretiyle hesaplanır.

Kıdem Tazminatına Dahil Edilen Ödemeler : aile yardımı, ayakkabı bedeli, çıplak ücret, çocuk zammı, devamlı ödenen primler, eğitim yardımı, erzak yardımı, gıda yardımı, giyecek yardımı, havlu ve sabun yardımı ( işyerinde kullanılacak ise tazminat hesabında dikkate alınmaz ), kalifiye nitelik zammı, kasa tazminatı, konut yardımı, mali sorumluluk tazminatı, sağlık yardımı, taşıt yardımı, temettü, unvan tazminatı, yakacak yardımı, yemek yardımı, yıpranma tazminatı Kıdem tazminatına dahil edilen ödemelerdir.

Kıdem Tazminatına Dahil Edilmeyecek Ödemeler : askerlik yardımı, bayram harçlığı, bir defalık verilen ikramiyeler, devamlılık göstermeyen primler, doğal afet yardımı, doğum yardımı, evlenme yardımı, fazla çalışma ücreti, genel tatil ücreti, hafta tatil ücreti, hastalık yardımı, iş arama yardımı, izin harçlığı, ölüm yardımı, seyahat primleri, teşvik ikramiyesi ve primleri, yıllık izin ücreti, yolluklar kıdem tazminatına dahil edilmeyen ödemelerdir.

İhbar Bildirim Süreleri :

Örnek Uygulama : Kafkasya Limited Şirketinde Muhasebe Sorumlusu Olarak Çalışan Yüksel Vatansever 01.01.2014 Tarihinde işe başlamış, 30.11.2018 tarihinde işveren tarafından işten çıkarılmış. En son Aldığı Brüt Ücret Tutarı :1.500 TL'dir. Kidem ve İhbar Tazminatının Hesaplaması Aşağıdaki Gibidir.

İşçinin Aylık Brüt Ücret Tutarı : 1.500 TL

İşçinin Günlük Ücret Tutarı : 1.500 TL / 30 : 50 TL

İşçinin Giydirilmiş Günlük Ücreti : 50 TL

4 Yıl İçin Hesaplanan Tutarı : 50 TL * 30 Gün * 4 Yıl : 6.000 TL

11 Ay İçin Hesaplanan Tutarı : 50 TL * 30 Gün * 11/12 Ay : 1.375 TL

Brüt Kidem Tazminatı Toplam Tutarı : 6.000 TL + 1.375 TL : 7.375 TL

Damga vergisi Kesintisi Tutarı : 7.375 TL * 0,759 : 55,98 TL

Net Kidem Tazminatı Toplam Tutarı : 7.375 TL – 55,98 TL : 7.319,02 TL

Kidem Tazminatı Muhasebe Kayıtları :

İhbar Tazminatı Muhasebe Kayıtları :

İhbar ve Kıdem Tazminatı Ödeme Kaydı :

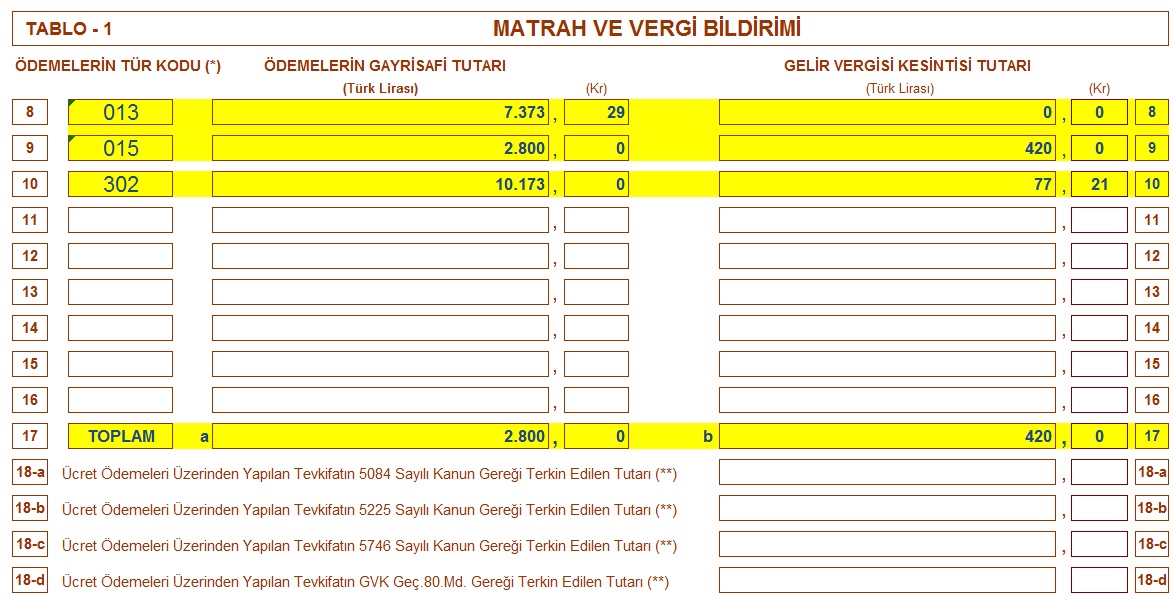

Kıdem ve İhbar Tazminatının Muhtasar Beyannamede Gösterilmesi :

İŞYERİ /İŞÇİ BİLGİLERİ ( Ekler Bölümünü Doldurmayı Unutmayın )

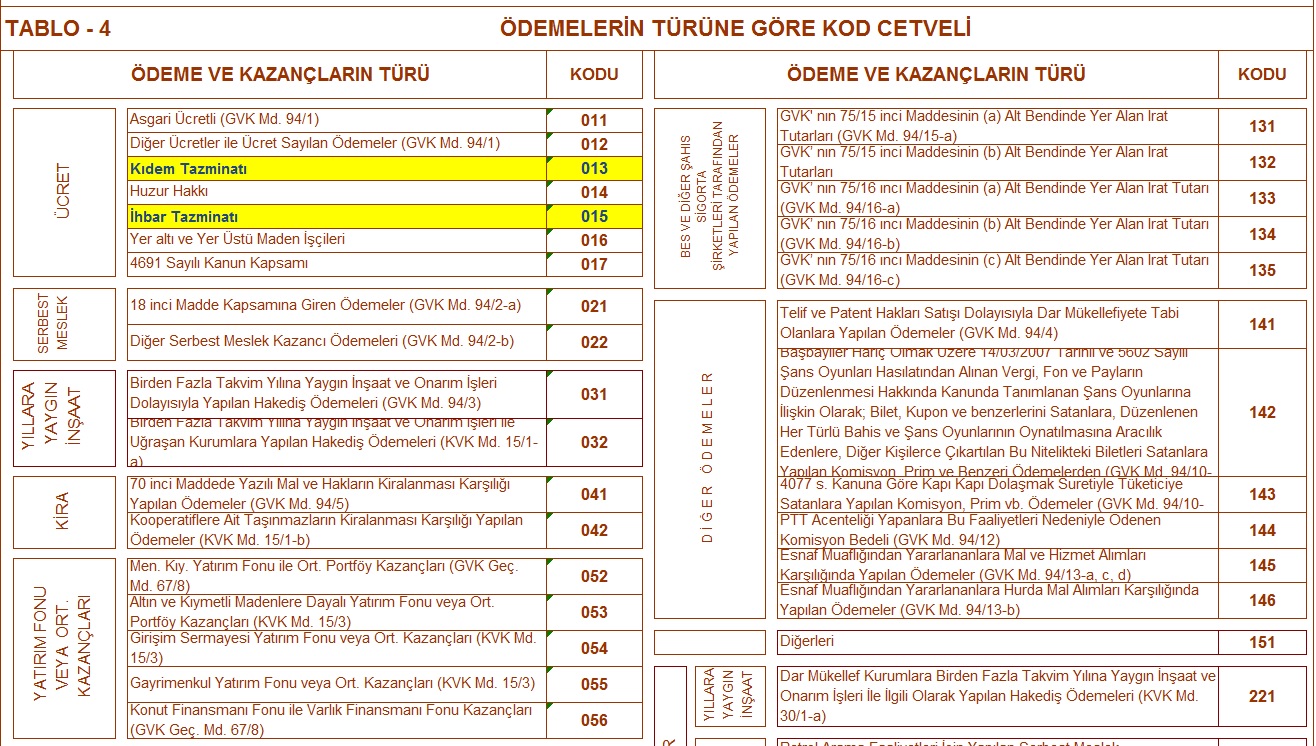

Vergi Bildirimi Kulakçığında Ödeme Türü Kodu Olarak 013 – 015) ödeme türü kodları varsa bu İşyeri/İşçi Bilgilerine ait Ek doldurulmalıdır.

Bu ödeme türlerine ait bilgi yoksa İŞYERİ / İŞÇİ BİLGİLERİ bildiriminin doldurulmasına gerek yoktur. Bu tablo doldurulmadığı sürece Vergi Bildirimi Tablosunda bulunan (Asgari Ücretli/Diğer Ücretli (Gelir Vergisi Muaf/ İstisna – SGK Muaf/ İstisna )satırlarında bilgi olmayacaktır. Bu ekte bulunan tablolar birbiri ile bağlantılıdır.

Önemli Not : 013 Kodunda Gelir Vergisi " 0 " Sıfır ise İşyeri Çalışan Sgk Bilgileri Tablosunda ( Sgk Muaf / istisna Erkek Yada Sgk Muaf / istisna Kadın ) doldurmayı Unutmayın Eğerki Doldurmazsanız Beyannameyi Gönderdiğinizde Hata Verecektir.

” Kıdem Tazminatı ” 5kişi tarafından yanıtladıCevap Yaz |

KategorilerSon Eklenen Yazılar

Son Yorumlar | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

teşekkürler arkadaşlar

10 yıl çalıştım maaş 2250 kıdem tazminatı ne kadar olur

son aldıgın maaşı ilk önce 10 la çarp ondan sonra 365i 12 ye böl daha sonra ise cıkan sonuctan bulurusn kardeşim

Muhasebe iş arama sürecindeyim, kendimi geliştirme ve boş durmamak adına konu çalışmalarına başladım bu konunuzdan, fakat işib içinden çıkamadım. Verilere kadar her şeyi buldum yazdım bir kağıda. Fakat bulunan bu verilerde brüt kıdem toplamı: 7.375 iken sizin tablonuzda 7.373.29

Damga vergisi: 55,98 Tabloda 55,98

Diğerleri de farklı.. Bu birkaç kuruşlar nereye gitti? Bu çalışanın kıdem tazminatı 7375 TL mi, 7317.32 TL mi?

Halil bey Yuvarlama Yapılmıştır dikkat ederseniz anlarsınız.